〒203‐0053 東京都東久留米市本町1丁目3番20号 ヤマサビル403号室

営業時間 | 9:00~19:00 |

|---|

任意整理とは、裁判所を通さず、弁護士や司法書士がご依頼者様に代わって、貸金業者などと話し合いをし、返済計画を立てたうえで、その計画にしたがって、返済していくやり方です。

ご依頼者様と貸金業者とのこれまでの取引の経過が分かる資料を貸金業者に提出してもらい、それを利息制限法の規定に基づいて再計算をして、返済計画を立てます。

貸金業者と交渉して、その返済計画で双方が合意すれば、そこで和解をします。

3〜5年間の期間で分割返済することが通常ですが、貸金業者によっては、それ以上もOKであったり、以下でという業者もあります。

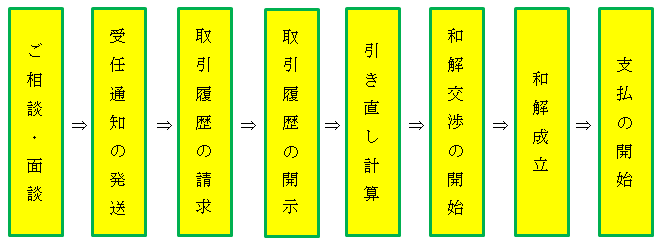

任意整理の流れ

ご依頼から支払の開始まで、1〜3か月程度かかります。最近では信販系会社の取引履歴の開示に時間がかかることがあるため、もう少し時間のかかることがあります。

1 ご相談・面談

任意整理の場合、ご相談の際には、収入、支出の内容を詳しくお聞きし、方針を決定します。今後の支払いが厳しいなど、内容によっては、自己破産、民事再生でなければ、受任することが難しいこともありますので、ご了承ください。

2 受任通知の発送

任意整理で方針が決定し、司法書士が受任した場合、受任通知という通知を貸金業者に送付します。受任通知を送付し貸金業者に到達すると、貸金業者は、ご依頼者様に請求することができなくなります。

この時点で、貸金業者からの請求がくることはなくなります。

この後、貸金業者は、支払いを一時停止されるため、延滞情報を信用情報機関に登録します。いわゆる、ブラックリストに情報が載るということになります。ただ、司法書士へ受任する以前から貸金業者への支払いの延滞が長い場合には、すでにブラックリストに情報が載ってしまっている場合もあります。

受任通知には、司法書士が介入したので、今後は、ご依頼者様に請求しないでくださいという内容とご依頼者様と貸金業者の取引履歴のを開示の請求を記載して送付します。

3 取引履歴の請求・開示

受任通知に取引履歴の請求を記載すると、貸金業者は、通常、1か月以内に貸金業者から取引履歴を開示してきます。過去には、取引履歴を開示しないような貸金業者もありましたが、現在では、一部の業者を除いて、開示の請求には応じます。

この背景には、最高裁判例で貸金業者の開示義務を認めたこと、行政指導をされてしまうことがあるためです。

4 引き直し計算

取引履歴が開示されると、司法書士が利息制限法の規定に基づいて、引き直し計算を行います。利息制限法の範囲の利息で貸し付けを行っている場合には、借金の残金が減少することはありませんが、利息制限法規定の上限の利息を超えて貸し付けが行われている場合には、借金の残金が減少し、場合によっては、過払い金(貸金業者に多く返済しすぎたお金のことをいいます。多く返済しすぎているので、貸金業者に返してくださいと請求することができます)が発生していることもあります。

5 和解交渉の開始

取引履歴に基づいて、引き直し計算を行い、借金の残額が決定すると、ご依頼者様が1か月に支払うことができる金額の範囲内で、各貸金業者の残額の割合に応じて、各貸金業者の1か月の返済額を決めます。

1か月の返済額、返済時期、返済期間、懈怠約款(和解後、支払いを開始してから、支払を延滞してしまった場合の決まりごとのようなものです)などを決め、和解案を作成し、各業者に対し、和解の提案をします。⇒懈怠約款の文例はこちら

過払い金が発生している業者には、過払い金の請求をします。

6 和解の成立

司法書士が提案した、和解案で貸金業者が納得すれば、和解成立ということになります。

しかし、この時に貸金業者が納得しない場合には、何度かの交渉が必要となります。

現在、貸金業者も経営状態がよくないところが多く、簡単には和解できない場合もあります。

7 支払の開始

和解が成立すると、和解案にしたがって、ご依頼者様ご自身が支払いを開始します。

通常は、和解の際に懈怠約款を付けることが多いため、支払いが開始した後に、支払いができなくなってしまうと、2回の延滞で、損害金が発生し、一括での支払いを請求されることあるので、ご注意ください。

以上が、任意整理をした場合の大まかな流れです。 任意整理の費用はこちらになります。

もし、ご不明な点などございましたら、042−420−9702までお気軽にご連絡ください。

◇任意整理のメリット

① 原則として、これまでついていた利息分がなくなるため、返済総額が減少します。

② 長期間の取引があるご依頼者様の場合、再計算をすることで、残金が減少することがあります。

③ ②の再計算により、場合によっては、過払い金が発生することがあります。

◆任意整理のデメリット

① 弁護士や司法書士が、ご依頼者様の代理人として貸金業者との間に入る際には、債務整理の受任をしましたという通知をしますが、この通知をすると、貸金業者は、信用情報機関(ブラックリスト)にご依頼者様の情報を登録します。この情報が登録されると、5〜7年の間、新たな借り入れやカードでのショッピングができなくなってしまいます。

② 失業や病気などにより、定期的な収入がなくなってしまい、返済計画にしたがって返済できなくなってしまった場合、一括返済を請求されたり、遅延損害金が発生することがある。

和解内容にもよりますが、2回程度返済を怠った場合には、一括での返済を請求され、延滞時からの遅延損害金が付されることが多いです。

今後、どうしても支払うことができないような状況であれば、任意整理から自己破産や個人再生などに方針転換することになります。

任意整理Q&A

Q 家族には内緒で、借金をしており、支払いが厳しくなってきました。債務整理をしたいのですが、家族に分からずにできますか?

また、家族以外の人に分かってしまうことがありますか?

A 任意整理であれば、基本的にはできますが、当事務所では、なるべく内緒にはしない方がいいとの方針です。それは、過去に、貸金業者などから通知が行ってしまい、結局は、分かってしまったことがありますし、1人では、精神的に厳しくなってしまうこともあるからです。

自己破産や民事再生の場合には、家計全体の状況の提出や配偶者の給与明細書(個人再生の場合)の提出があるため、ご家族に内緒でこれらの方法を採ることは難しいです。

また、任意整理の場合、ご家族以外の方に分かってしまうことは、原則としてありません。ただ、弁護士や司法書士に債務整理をご依頼された場合には、ブラックリストに載りますので、これを調査できる業者には、分かってしまいます。

自己破産や個人再生の場合には、官報という機関紙に、氏名等が掲載されてしまいますので、これを見ている人には、分かってしまいます。

Q 任意整理をするには、どのくらいの費用がかかりますか?また、司法書士に依頼した場合、どのくらいの時間がかかりますか?

A 当事務所の任意整理の費用は、こちらになります。 費用の分割払いにも対応しますので、まずはお気軽にご連絡ください。

また、司法書士にご依頼された場合には、ご依頼から和解に基づく支払い開始まで、少なくとも、3か月程度はかかります。業者によっては、取引履歴の開示に時間を要するところもありますので、6か月程度かかる場合もあります。

Q 会社から給与を減額されてしまい、これまでとおりに支払って行くことができなくなってしまいました。任意整理はできますか?

A 任意整理をご依頼された場合には、司法書士がお客様に代わって貸金業者と和解をし、その和解金額を3〜5年で返済することになります。

お客様の現在の状況を考え、1か月に支払う和解金額を決定することになりますので、収入から生活費や税金など必ず出費しなければならない金額を控除して、支払いができそうもない場合には、任意整理で受任することはできません。

この場合には、自己破産や個人再生の手続きによることになります。

Q 貸金業者に訴えられてしまいました。どうすればよいでしょうか?

A 貸金業者は、一定の期間支払いが滞っているような場合や債務者との最後の取引から5年が経過しそうな場合には、訴訟を提起してくる場合があります(最後の取引から5年を経過すると時効によって借金が消滅することがありますので、それを防ぐために、貸金業者は訴えてくるのです)。

訴訟が提起され、ご自宅などに訴状が届きます。これをそのまま放置しておきますと、貸金業者の勝訴になってしまいますので、第1回の口頭弁論期日までに、答弁書という書面を提出する必要があります。

第1回の口頭弁論期日に裁判所に出頭し、和解をするのが、よい方法でしょう。

もし、答弁書を出さず、裁判所にも1度も出頭しないような場合には、原告である貸金業者が勝訴するため、その判決に基づいて、強制執行されることになります。

強制執行とは、債務者の給与債権を差し押さえたり、預金債権を差し押さえたりすることで、強制的に債権回収することです。

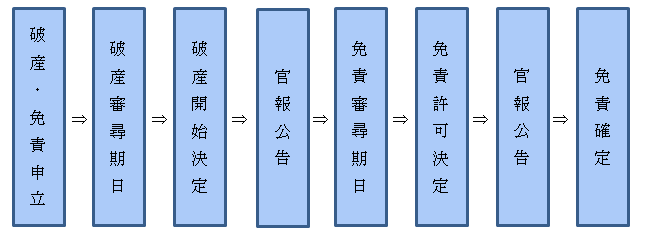

自己破産とは

自己破産とは、裁判所へ申立てをすることで、借金を無くす手続きのことです。

借金はなくなりますが、ご所有されている不動産や高い価値のある財産などは、失うことになります。

自己破産するには、債務超過の状態でなければなりません。債務超過とは、債務者の借金など負債の総額が資産の総額を超えているため、今後、借金を支払うことできないような状況に陥ってしまっていることで、裁判所がこれにあたるかどうかを判断します。

自己破産の手続きは、主に、同時廃止と管財事件があります。

同時廃止:不動産や高額な資産等がないときに、破産手続きが裁判所によって開始決定されるのと同時に、破産手続きを廃止する方法です。この場合、破産手続きは終了し、免責の手続きだけが残ります。

管財事件:債務者が一定の財産を保有している場合、裁判所によって選任された破産管財人が、財産の管理・処分を行います。管財人は、債務者所有の財産を売却したり、未回収の売掛金などを回収し、これらのお金から各債権者に債権額の割合に応じて、配当を行います。

個人が自己破産の申立てをすると、同時廃止になることが多いものと思われます。

自己破産の手続きの流れ

自己破産の手続きは、以下のようになります。

司法書士に破産申立ての書類作成をご依頼された場合、ご依頼から上記の免責確定まで、最低でも3〜4か月程度はかかります。

免責が確定すると借金などは、原則として、すべてなくなります。ただし、税金など一部、免責されないものもあります。

◇自己破産手続きのメリット

① 原則として、借金がすべてなくなる。

② 強制執行などの手続きができなくなる。

破産手続廃止決定後は、債務者の財産に対する、破産債権に基づく強制執行などの手続きができなくなり、またすでにされている強制執行は、中止します。

◆自己破産のデメリット

以下は、破産した場合に受ける、デメリットです。管財事件の場合には、同時廃止の場合に比べて、費用面などでデメリットが大きくなります。

① 財産の管理・処分権の喪失

破産開始決定時、本人にあった財産の管理処分権は、破産管財人に移行します。したがって、自由に財産を処分したりすることができなくなります。

② 予納金の納付

管財事件になった場合、予納金を納めなければならなくなり、余計にお金がかかります。

③ 郵送物の転送

管財事件の場合、郵送物などが、破産管財人に転送され、封を開けて中のものを見られてしまいます。

④ 職業の制限

警備員、証券会社の外務員、生命保険募集人、宅地建物取引業者など、一定の仕事に就くことができなくなってしまいます。また、後見人や遺言執行者などになることもできなくなります。

ただ、免責が確定すれば、これらの制限はなくなりますので、これらの仕事ができるようになります。

⑤ 官報・破産者名簿への掲載

官報という国の発行している機関紙に住所・氏名などが載ることになります。また、本籍地の市区町村役場に備えられている、破産者名簿にも載ります。

官報は、だれでも見ることができるので、仕事上で周りの人が見ているような場合には、破産したことが分かってしまうおそれがあります。

⑥ 保証人がいる場合の不利益

お金を借りる際、あるいは、自動車などを購入するためローンを組む時、両親や親族に保証人となってもらっている場合は、通常、債務者が破産するとその保証人に請求が行くことになります。そうなると、保証人は、残金を返済しなければならなくなってしまいます。

以上が、主なデメリットですが、これらのほかに、居住の制限、説明義務、引致などのデメリットもあります。また、ブラックリストへの掲載による不利益は、任意整理の場合と同様です。

司法書士の業務

司法書士は、破産申立てに関しては、破産申立ての書類作成の代理業務までとなりますので、審尋期日に代理人として裁判所に出頭することはできません。

破産の場合の司法書士報酬は、こちらです。

自己破産Q&A

Q 破産したことを勤めている会社や知人に知られたくないのですが大丈夫でしょうか?

A 自己破産をした場合には、国が発行している官報という機関紙に氏名・住所が載りますので、もし勤められている会社の方や知人の方が、官報を見ていれば知られてしまうことになります。ただ、官報を見ている人はそれほど多くないため、実際に知られてしまうことは、少ないと思われます。

また、戸籍や住民票に破産したことが掲載されることはありませんので、その点はご心配ありません。

Q 破産した場合には、所有しているすべての財産を失うのでしょうか?

A いいえ、すべての財産を失うのではありません。破産をしますと、基本的には、所有されている財産をお金に換えて、その金額を債権者への返済に充てることになりますが、これは不動産などの価値の高いものです。通常、生活必需品など生活に必要なものはそのまま所有することができます。

また、所有されている自動車でも査定した価額が、20万円を超えないような場合にはそのまま所有することができます(ただ、ローンで自動車を購入した場合、所有権留保がついており、所有権がローン会社にあるときには、原則として、自動車をローン会社に返さなければなりません)。

Q 住民税など税金の支払いも延滞していますが、破産をした場合、これらの税金はどうなりますか?

A 自己破産しても、税金については、免責されません。税金はこれまで通りに支払って行く必要があります。

ただ、役所によっては、破産をしたことが分かる破産手続開始決定正本のコピーなどを提出することにより、ある程度の便宜(分割返済や減額など)を図ってくれることもありますので、税金の返済が厳しい場合には役所に相談することがお勧めです。

Q 借金の原因がギャンブルですが、破産することはできるでしょうか?

A 破産の申立てをしても、一定の事由がある場合には、免責されないことがあります。これを、免責不許可事由といいます。

① 債権者を害する目的で、財産を隠したり、損壊した場合

② 特定の債権者だけを優遇するために、担保を立てたり、返済したような場合

③ 浪費やギャンブルなどをして財産を著しく減少させた場合

④ 財産・負債について裁判所に、うその申告・陳述をした場合

などの事実がある場合には、免責されないことになります。

破産をしても免責を受けなければ、破産する意味がありません。

ただ、上記の事実があった場合でも、裁判所の判断で免責されることがあります。また、全部は免責されなくても、一部が免責されることもあります。

したがって、ご質問の場合、ギャンブルで大きく財産を減少させたようであれば、免責されないことになりそうですが、それ程大きく財産を減少されたわけではない場合には、裁判所の判断で免責されることも考えられます。

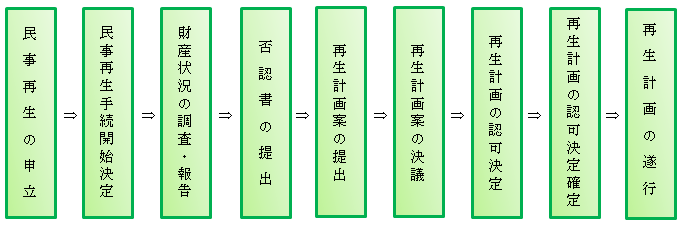

個人再生手続きとは、裁判所に申立てをすることで、残債務を圧縮し、その圧縮された金額を、原則3年間で、支払っていく方法です。ただ、一定の財産がある場合には、その財産評価の合計分を支払わなければならいなこともあります。

例えば、消費者金融から借金をして、その合計額が、300万円で、価値のある財産などを特にお持ちでない方の場合、300万円の借金が100万円まで圧縮されます。

そして、この100万円を原則、3年間で支払えばよいので、毎月の返済額は、約2万8000円ということになります(下記の小規模個人再生の方法を採った場合)。

ただ、継続的な収入の見込みがあり、収入から支出を控除して余剰があり、毎月、その余剰額から、支払うことができないと、この制度は使えません。

また、この制度の最大の特長は、住宅資金特別条項という手続きを利用することで、住宅ローンが残っている人でも、住宅ローンを払いながら、住宅を残すことができる点です。

自己破産の手続きでは、住宅を失うことになりますが、個人再生の手続きでは、一定の要件を満たせば、住宅ローンを支払っていくことで、住宅を残すことができるのです。

個人再生には、小規模個人再生と給与所得者等再生の2種類があります。

① 小規模個人再生

将来、収入の見込みが継続的にある個人のうち、住宅ローン等以外の無担保債務額が5000万円以下の人が利用できる手続きです。

② 給与所得者等再生

小規模個人再生の利用ができる債務者のうち、給与等の定期的な収入を得られる見込みがあり、その額の変動の幅が小さいと見込まれる人が利用できる手続きです。

個人再生手続きの大まかな流れは、以下のようになります。

司法書士に民事再生の申立ての書類作成をご依頼された場合、ご依頼から上記の再生計画の認可決定確定まで、最低でも6か月以上はかかります。

◇個人再生のメリット

① 住宅ローンが残っていても、住宅を失うことなく、債務整理が可能であること。

住宅ローンの残金がある場合、毎月返済することで、住宅をそのまま所有し続けることができます。ただ、住宅ローンの残額については、圧縮されまませんので、ご注意ください。

② ギャンブルや浪費が原因で借金した場合でも、その負債の一部は免除されること。

自己破産の場合と異なり、個人再生の場合には、ギャンブル等で借金を負ってしまっても、免責されないわけでは、ありません。

③ 職業・資格の制限がないこと。

自己破産の場合には、破産手続開始決定から免責を受けるまで、職業・資格の制限がありますが、個人再生の場合には、この制限がありません。

◆個人再生のデメリット

① 継続的な収入がない場合や、ある場合でも毎月一定の金額が支払えない場合には、申立てをしても、裁判所が認めないことがあること。

② 手続きが煩雑で、時間がかかること。

③ 住宅に住宅ローン以外の抵当権などがついていた場合には、住宅を残すことができない場合があること。

④ 官報への掲載

官報という国の発行している機関紙に住所・氏名などが載ることになります。官報は、だれでも見ることができるので、仕事上で周りの人が見ているような場合には、民事再生の申立てをしたことが分かってしまうおそれがあります。

⑤ 保証人がいる場合の不利益

お金を借りる際、あるいは、自動車などを購入するためローンを組む時、両親や親族に保証人となってもらっている場合は、通常、債務者が民事再生をするとその保証人に請求が行くことになります。そうなると、保証人は、残金を返済しなければならなくなってしまいます。

⑥ 予納金を納めなければならない場合があること

裁判所によっては、再生委員が選任されることがあり、その場合には、予納金を支払う必要があるため、余計に費用がかかります。

以上が、主なデメリットとなります。また、ブラックリストへの掲載による不利益は、任意整理、破産の場合と同様です。

司法書士の業務

司法書士は、個人再生に関しては、個人再生申立ての書類作成の代理業務までとなりますので、代理人として裁判所に出頭することはできません。

個人再生の場合の司法書士費用は、こちらです。

個人再生Q&A

Q ギャンブルが原因で借金が大きくなってしまいました。個人再生の手続きはできますか?

A 自己破産とは異なり、個人再生の場合には、借金の原因がギャンブルでも手続きをすることができます。したがって、借金の原因が大部分ギャンブルということでも、個人再生の手続きを利用することができます。

Q 現在、会社をやめてしまい、収入がありませんが、個人再生の手続きはできますか?

A 個人再生が利用できるのは、「将来において継続的に又は反復して収入を得る見込みのあり・・・」となっておりますので、会社をやめて収入が全くない状況では、個人再生の手続きは利用できないものと思われます。

なお、継続的又は反復して収入を得る見込みがあればよいため、年金の受給者の場合にも個人再生を利用できることとされています。

また、生活保護を受給している方も、継続的又は反復して収入を得る見込みがあることになりそうですが、生活保護は、最低限の生活費を国が支給する制度であり、支給されるお金は、あくまで生活のためのものであることから、個人再生の手続きには、なじまないものとされております。この場合には、自己破産の手続きを採ることが、一般的であるといえます。

Q 現在、生命保険会社で保険募集員の仕事をしておりますが、個人再生の手続きをした場合、仕事に何か影響がありますか?

A 生命保険会社で保険募集員の仕事をしている方の場合、個人再生の手続きを利用されても仕事を辞めたりする必要はありません。個人再生の場合には、保険募集員に限らず、どんな仕事の場合でも、辞めたりする必要はありません。

なお、保険募集員のお仕事をされている方が、自己破産の手続きをとる場合には、一時、お仕事を失うことがあります。

お問合せ・ご相談はこちら

| 受付時間 | 9:00~19:00 |

|---|

お電話、メール、ファックスでのご相談は、下記宛てにお願いいたします。

初回のご相談については、無料となっております。

出張でのご相談にも対応させていただいておりますので、 事前のご予約をお願いいたします。

まずは、お気軽にご連絡下さい。

ヤナガワ司法書士事務所では、相続の手続(遺言書の確認・遺言書の検認・相続人の調査・相続放棄・単純承認・限定承認・遺産分割協議・相続登記)を中心に、債務整理や、労働問題などにも対応しております。

司法書士が、分かりやすく、やさしく、懇切丁寧に対応しております。

出張による面談もしておりますので、お気軽にご相談ください。

また、土日にも対応しますので、事前にご連絡いただければ、ご予約を承ります。

| 対応エリア | 東京都東久留米市を中心に、西東京市、清瀬市、東村山市、東大和市、武蔵村山市、武蔵野市、小金井市、小平市、国分寺市、立川市、所沢市、入間市、新座市、朝霞市、練馬区、豊島区、板橋区、他東京23区、埼玉県、神奈川県 |

|---|

お気軽にお問合せください

ヤナガワ司法書士事務所

住所

〒203‐0053

東京都東久留米市本町1丁目3番20号 ヤマサビル403号室

アクセス

【電車の場合】

西武池袋線東久留米駅 西口徒歩1分

池袋方面からご来所される方

池袋駅⇒東久留米駅 急行でひばりが丘駅下車後、準急または普通にお乗換えして、1駅です(約20分)。

また、準急は停車します。

所沢方面からご来所される方

所沢駅⇒東久留米駅 準急あるいは普通で3駅です(約8分)。

【バスの場合】

武蔵小金井方面からご来所される方

武蔵小金井駅から東久留米駅西口行きの西武バスがあります。

朝霞台駅方面からご来所される方

朝霞台駅から東久留米駅東口行きの西武バスがあります。

新座駅方面からご来所される方

新座駅南口から東久留米駅東口行きの西武バスがあります。

受付時間

9:00~19:00

主な業務地域

東京都東久留米市を中心に、西東京市、清瀬市、東村山市、東大和市、武蔵村山市、武蔵野市、小金井市、小平市、国分寺市、立川市、練馬区、所沢市、入間市、新座市、朝霞市、練馬区、豊島区、板橋区

他東京23区、埼玉県、神奈川県