〒203‐0053 東京都東久留米市本町1丁目3番20号 ヤマサビル403号室

営業時間 | 9:00~19:00 |

|---|

単純承認とは、被相続人の預金や不動産などのプラスの財産と借金などのマイナスの財産を相続人が全部、引き継ぐことです。

被相続人のプラスの財産がほとんどなく、借金などのマイナスの財産の方が大きい場合には、おすすめできない方法です。

単純承認は、自己のために相続の開始があったことを知った時から、3か月以内にしなければならないのが原則です。

上記の期間内に限定承認・相続放棄をしなかった場合でも、単純承認したものとみなされます。

また、相続人が相続財産の全部、一部を処分したり、限定承認や相続放棄をした後でも、相続財産を隠匿したり、自己のために消費したような場合には、単純承認したものとみなされます。

限定承認とは、被相続人の借金などマイナスの財産を被相続人のプラスの財産の範囲内で清算するものです。被相続人のプラスの財産の範囲内でしか、相続人は責任を負うことがないため、相続人が自分の財産から被相続人の借金などを返済する必要がありません。

財産を清算した後、あまった財産が存在すれば、相続人がそのあまった財産を取得することができます。

借金などマイナスの財産がプラスの財産に比べて大きければ、相続放棄をするのが通常なので、マイナスの財産がどのくらいあるかが分からなかったりする場合に、用いられます。

限定承認する場合も、単純承認、相続放棄と同様、自己のために相続の開始があったことを知った時から3か月以内に、被相続人の最終の住所地の家庭裁判所にしなければなりません。

限定承認は、相続人が複数いる場合、全員一緒でなければ、申し立てを行わなければならなかったり、すでに相続人の一人が単純承認しているような場合には、申し立てをすることができなくなってしまいます。

ただし、相続人の一部が、相続放棄をしている場合には、残りの相続人全員で限定承認の申し立てをすることができます。

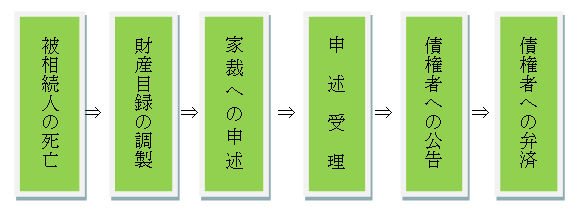

限定承認の手続は以下のようになります。

お問合せ・ご相談はこちら

| 受付時間 | 9:00~19:00 |

|---|

お電話、メール、ファックスでのご相談は、下記宛てにお願いいたします。

初回のご相談については、無料となっております。

出張でのご相談にも対応させていただいておりますので、 事前のご予約をお願いいたします。

まずは、お気軽にご連絡下さい。

ヤナガワ司法書士事務所では、相続の手続(遺言書の確認・遺言書の検認・相続人の調査・相続放棄・単純承認・限定承認・遺産分割協議・相続登記)を中心に、債務整理や、労働問題などにも対応しております。

司法書士が、分かりやすく、やさしく、懇切丁寧に対応しております。

出張による面談もしておりますので、お気軽にご相談ください。

また、土日にも対応しますので、事前にご連絡いただければ、ご予約を承ります。

| 対応エリア | 東京都東久留米市を中心に、西東京市、清瀬市、東村山市、東大和市、武蔵村山市、武蔵野市、小金井市、小平市、国分寺市、立川市、所沢市、入間市、新座市、朝霞市、練馬区、豊島区、板橋区、他東京23区、埼玉県、神奈川県 |

|---|

お気軽にお問合せください

ヤナガワ司法書士事務所

住所

〒203‐0053

東京都東久留米市本町1丁目3番20号 ヤマサビル403号室

アクセス

【電車の場合】

西武池袋線東久留米駅 西口徒歩1分

池袋方面からご来所される方

池袋駅⇒東久留米駅 急行でひばりが丘駅下車後、準急または普通にお乗換えして、1駅です(約20分)。

また、準急は停車します。

所沢方面からご来所される方

所沢駅⇒東久留米駅 準急あるいは普通で3駅です(約8分)。

【バスの場合】

武蔵小金井方面からご来所される方

武蔵小金井駅から東久留米駅西口行きの西武バスがあります。

朝霞台駅方面からご来所される方

朝霞台駅から東久留米駅東口行きの西武バスがあります。

新座駅方面からご来所される方

新座駅南口から東久留米駅東口行きの西武バスがあります。

受付時間

9:00~19:00

主な業務地域

東京都東久留米市を中心に、西東京市、清瀬市、東村山市、東大和市、武蔵村山市、武蔵野市、小金井市、小平市、国分寺市、立川市、練馬区、所沢市、入間市、新座市、朝霞市、練馬区、豊島区、板橋区

他東京23区、埼玉県、神奈川県