〒203‐0053 東京都東久留米市本町1丁目3番20号 ヤマサビル403号室

営業時間 | 9:00~19:00 |

|---|

不動産登記は、土地や建物を購入した際にするものですが、この登記をしておかないと、完全な所有権を取得できなくなるおそれがあります。

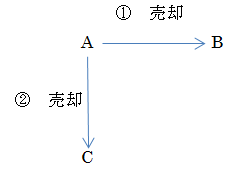

たとえば、Aは自己所有の建物をBに売却しましたが、その後、AはCにも同じ建物を二重に売却したとします(AはBに売却した後でも、Cに売却することが可能です)。そして、AからCへの所有権移転登記を先にされた場合には、もはや、BはAから購入した建物の所有権をCに対抗することができず、Cが所有権を取得します。

このように、登記をしておかないと、完全な所有権を取得することができないため、不動産を売却した場合などには、登記をして自己の不動産であることを公示することが、不動産登記の意義といえます。

不動産登記は、所有権移転登記、所有権保存登記、抵当権設定登記、抵当権抹消登記、所有権登記名義人表示変更登記などが主なものとなります。

所有権移転登記は、不動産を購入した場合、離婚の際の財産分与の場合、贈与した場合、相続の場合(くわしくは、こちらへ)などにする登記です。

所有権保存登記は、家を新築した場合などにする登記です。

抵当権設定登記は、住宅を購入する際など、金融機関からお金を借りた場合にする登記です。

抵当権抹消登記は、住宅ローンなどが完済された場合にする登記です。⇒住宅ローンを完済したときをご参照下さい

所有権登記名義人表示変更登記は、住所を移転した場合や、結婚や養子縁組などで氏名が変更された場合にする登記です。

銀行や住宅金融支援機構などの住宅ローンで住宅を購入し、その際に住宅を担保に抵当権を設定して、その後、ローンを完済したような場合には、抵当権の抹消登記をすることができます。

この場合、抵当権抹消登記は、必ずしなければならないかというと、そうではありません。

抹消の登記をしなくても、ローンが完済されているので、抵当権ももうすでになくなっていることになります。

しかし、実際に抹消登記をしないと、新たに抵当権を設定したり、住宅を売ったりする場合に、支障が生ず

ることがあります。

したがって、なるべく早めに抵当権の抹消登記をすることをお勧め致します。

また、銀行等から送られてくる抹消登記のための書類の中には、登記の際に3か月間のみ有効というような書類もありますので、やはり早めの対応をするのが、よろしいでしょう。

弊事務所に、抵当権抹消登記をご依頼された場合、お手続きはおおまかに以下のようになります。

① 銀行等から送付されております抹消書類をご持参いただきます。ご身分を証明できる運転免許証など

もその時にご持参いただきます。

⇓

② 現在の登記簿を弊事務所で調査します。もし、直近の登記簿謄本があれば、最初にご来所いただく際

にご持参いただきます。

⇓

③ 抵当権抹消登記の委任状に、ご署名・ご捺印(ご実印でなくて構いません)をしていただきます。

⇓

④ 登記費用をご入金または、ご持参いただきます。

⇓

⑤ 弊事務所が管轄の法務局に登記申請を致します。登記が完了するまで、おおよそ、1週間程度かかり

ます。

⇓

⑥ 登記完了後に還付書類(抵当権設定契約書、代表者資格証明書、抵当権解除証書、登記完了証等)をお返し致します。

また、この際に抵当権抹消登記が完了した後の登記簿謄本(最新のもの)をお渡し致します。

以上のような流れになります。土地と建物が1つずつの場合のおおよその費用の目安ですが、すべて込の総額で、18,000円〜20,000円程度になることが、多いです。

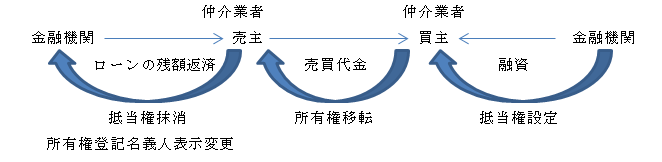

中古マンションの売買などを行う場合には、金融機関などで、売主さんと買主さん、仲介業者さん(不動産屋さん)が一堂に会し、以下の手続きを行います。

まず、売主さんが仲介業者さんを通じて買主さんを探し、買主さんの方も仲介業者さんを通じて物件を探します(このとき、必ずしも、仲介業者さんを入れる必要はありません)。

そして、売主さんと買主さんの条件が整えば、売買契約を結びます。ただ、買主さんは売主さんに売買代金を支払わなければいけませんので、そのお金を用意する必要があります。手元に一括して支払うだけの資金があれば問題ありませんが、ないときには、金融機関から融資をしてもらうことになります。

買主さんは、この融資してもらったお金をマンションの売買代金として、売主さんに支払います。このとき、売主さんの方に住宅ローンがあり、そのローンがすでに完済されているのであれば、売主さんは、仲介業者さんに仲介手数料を支払って、残りがあればそのお金を取得することができますが、まだ、住宅ローンが残っている場合には、上記の仲介手数料を仲介業者さんに支払い、残りのローンを金融機関に支払います。

これらの手続きを買主さんに融資する金融機関の一室等で行うことを、実務では、不動産の決済などと呼んでいます。お金の動きは上記の図の太い矢印のようになります。

また、登記の手続きは、以下のようになります。

◇売主さんのマンションに抵当権が設定されていれば、抵当権抹消登記

◇売主さん名義で登記をしたときの住所と決済時の住所が異なれば、所有権登記名義人表示変更登記(また、婚姻や養子縁組などで氏名変更があった場合も同じです)

◇売主さんから買主さんへの所有権移転登記(これによってマンションが買主さん名義になります)

◇買主さんが金融機関から融資を受ける場合には、買主さん名義に登記されたマンションに抵当権設定登記

登記費用は、抵当権抹消登記、所有権登記名義人表示変更登記は売主さんが持ち、所有権移転登記、抵当権設定登記は買主さんが持つことが多いです(登記費用はこちら)。

ちょっと複雑ですが、以上の手続きが大まかな決済の流れとなります。

実務上は、売買契約、金融機関から買主さんへの新たな融資に関するの承認などの事前準備はしておきますが、上記図の太い矢印で示した融資や売買代金の支払い、登記などは、決済日1日ですべて行います。

お問合せ・ご相談はこちら

| 受付時間 | 9:00~19:00 |

|---|

お電話、メール、ファックスでのご相談は、下記宛てにお願いいたします。

初回のご相談については、無料となっております。

出張でのご相談にも対応させていただいておりますので、 事前のご予約をお願いいたします。

まずは、お気軽にご連絡下さい。

ヤナガワ司法書士事務所では、相続の手続(遺言書の確認・遺言書の検認・相続人の調査・相続放棄・単純承認・限定承認・遺産分割協議・相続登記)を中心に、債務整理や、労働問題などにも対応しております。

司法書士が、分かりやすく、やさしく、懇切丁寧に対応しております。

出張による面談もしておりますので、お気軽にご相談ください。

また、土日にも対応しますので、事前にご連絡いただければ、ご予約を承ります。

| 対応エリア | 東京都東久留米市を中心に、西東京市、清瀬市、東村山市、東大和市、武蔵村山市、武蔵野市、小金井市、小平市、国分寺市、立川市、所沢市、入間市、新座市、朝霞市、練馬区、豊島区、板橋区、他東京23区、埼玉県、神奈川県 |

|---|

お気軽にお問合せください

ヤナガワ司法書士事務所

住所

〒203‐0053

東京都東久留米市本町1丁目3番20号 ヤマサビル403号室

アクセス

【電車の場合】

西武池袋線東久留米駅 西口徒歩1分

池袋方面からご来所される方

池袋駅⇒東久留米駅 急行でひばりが丘駅下車後、準急または普通にお乗換えして、1駅です(約20分)。

また、準急は停車します。

所沢方面からご来所される方

所沢駅⇒東久留米駅 準急あるいは普通で3駅です(約8分)。

【バスの場合】

武蔵小金井方面からご来所される方

武蔵小金井駅から東久留米駅西口行きの西武バスがあります。

朝霞台駅方面からご来所される方

朝霞台駅から東久留米駅東口行きの西武バスがあります。

新座駅方面からご来所される方

新座駅南口から東久留米駅東口行きの西武バスがあります。

受付時間

9:00~19:00

主な業務地域

東京都東久留米市を中心に、西東京市、清瀬市、東村山市、東大和市、武蔵村山市、武蔵野市、小金井市、小平市、国分寺市、立川市、練馬区、所沢市、入間市、新座市、朝霞市、練馬区、豊島区、板橋区

他東京23区、埼玉県、神奈川県