〒203‐0053 東京都東久留米市本町1丁目3番20号 ヤマサビル403号室

営業時間 | 9:00~19:00 |

|---|

個人再生手続きとは、裁判所に申立てをすることで、残債務を圧縮し、その圧縮された金額を、原則3年間で、支払っていく方法です。ただ、一定の財産がある場合には、その財産評価の合計分を支払わなければならいなこともあります。

例えば、消費者金融から借金をして、その合計額が、300万円で、価値のある財産などを特にお持ちでない方の場合、300万円の借金が100万円まで圧縮されます。

そして、この100万円を原則、3年間で支払えばよいので、毎月の返済額は、約2万8000円ということになります(下記の小規模個人再生の方法を採った場合)。

ただ、継続的な収入の見込みがあり、収入から支出を控除して余剰があり、毎月、その余剰額から、支払うことができないと、この制度は使えません。

また、この制度の最大の特長は、住宅資金特別条項という手続きを利用することで、住宅ローンが残っている人でも、住宅ローンを払いながら、住宅を残すことができる点です。

自己破産の手続きでは、住宅を失うことになりますが、個人再生の手続きでは、一定の要件を満たせば、住宅ローンを支払っていくことで、住宅を残すことができるのです。

個人再生には、小規模個人再生と給与所得者等再生の2種類があります。

① 小規模個人再生

将来、収入の見込みが継続的にある個人のうち、住宅ローン等以外の無担保債務額が5000万円以下の人が利用できる手続きです。

② 給与所得者等再生

小規模個人再生の利用ができる債務者のうち、給与等の定期的な収入を得られる見込みがあり、その額の変動の幅が小さいと見込まれる人が利用できる手続きです。

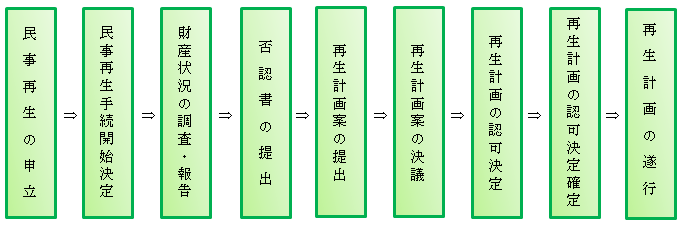

個人再生手続きの大まかな流れは、以下のようになります。

司法書士に民事再生の申立ての書類作成をご依頼された場合、ご依頼から上記の再生計画の認可決定確定まで、最低でも6か月以上はかかります。

◇個人再生のメリット

① 住宅ローンが残っていても、住宅を失うことなく、債務整理が可能であること。

住宅ローンの残金がある場合、毎月返済することで、住宅をそのまま所有し続けることができます。ただ、住宅ローンの残額については、圧縮されまませんので、ご注意ください。

② ギャンブルや浪費が原因で借金した場合でも、その負債の一部は免除されること。

自己破産の場合と異なり、個人再生の場合には、ギャンブル等で借金を負ってしまっても、免責されないわけでは、ありません。

③ 職業・資格の制限がないこと。

自己破産の場合には、破産手続開始決定から免責を受けるまで、職業・資格の制限がありますが、個人再生の場合には、この制限がありません。

◆個人再生のデメリット

① 継続的な収入がない場合や、ある場合でも毎月一定の金額が支払えない場合には、申立てをしても、裁判所が認めないことがあること。

② 手続きが煩雑で、時間がかかること。

③ 住宅に住宅ローン以外の抵当権などがついていた場合には、住宅を残すことができない場合があること。

④ 官報への掲載

官報という国の発行している機関紙に住所・氏名などが載ることになります。官報は、だれでも見ることができるので、仕事上で周りの人が見ているような場合には、民事再生の申立てをしたことが分かってしまうおそれがあります。

⑤ 保証人がいる場合の不利益

お金を借りる際、あるいは、自動車などを購入するためローンを組む時、両親や親族に保証人となってもらっている場合は、通常、債務者が民事再生をするとその保証人に請求が行くことになります。そうなると、保証人は、残金を返済しなければならなくなってしまいます。

⑥ 予納金を納めなければならない場合があること

裁判所によっては、再生委員が選任されることがあり、その場合には、予納金を支払う必要があるため、余計に費用がかかります。

以上が、主なデメリットとなります。また、ブラックリストへの掲載による不利益は、任意整理、破産の場合と同様です。

司法書士の業務

司法書士は、個人再生に関しては、個人再生申立ての書類作成の代理業務までとなりますので、代理人として裁判所に出頭することはできません。

個人再生の場合の司法書士費用は、こちらです。

個人再生Q&A

Q ギャンブルが原因で借金が大きくなってしまいました。個人再生の手続きはできますか?

A 自己破産とは異なり、個人再生の場合には、借金の原因がギャンブルでも手続きをすることができます。したがって、借金の原因が大部分ギャンブルということでも、個人再生の手続きを利用することができます。

Q 現在、会社をやめてしまい、収入がありませんが、個人再生の手続きはできますか?

A 個人再生が利用できるのは、「将来において継続的に又は反復して収入を得る見込みのあり・・・」となっておりますので、会社をやめて収入が全くない状況では、個人再生の手続きは利用できないものと思われます。

なお、継続的又は反復して収入を得る見込みがあればよいため、年金の受給者の場合にも個人再生を利用できることとされています。

また、生活保護を受給している方も、継続的又は反復して収入を得る見込みがあることになりそうですが、生活保護は、最低限の生活費を国が支給する制度であり、支給されるお金は、あくまで生活のためのものであることから、個人再生の手続きには、なじまないものとされております。この場合には、自己破産の手続きを採ることが、一般的であるといえます。

Q 現在、生命保険会社で保険募集員の仕事をしておりますが、個人再生の手続きをした場合、仕事に何か影響がありますか?

A 生命保険会社で保険募集員の仕事をしている方の場合、個人再生の手続きを利用されても仕事を辞めたりする必要はありません。個人再生の場合には、保険募集員に限らず、どんな仕事の場合でも、辞めたりする必要はありません。

なお、保険募集員のお仕事をされている方が、自己破産の手続きをとる場合には、一時、お仕事を失うことがあります。

お問合せ・ご相談はこちら

| 受付時間 | 9:00~19:00 |

|---|

お電話、メール、ファックスでのご相談は、下記宛てにお願いいたします。

初回のご相談については、無料となっております。

出張でのご相談にも対応させていただいておりますので、 事前のご予約をお願いいたします。

まずは、お気軽にご連絡下さい。

ヤナガワ司法書士事務所では、相続の手続(遺言書の確認・遺言書の検認・相続人の調査・相続放棄・単純承認・限定承認・遺産分割協議・相続登記)を中心に、債務整理や、労働問題などにも対応しております。

司法書士が、分かりやすく、やさしく、懇切丁寧に対応しております。

出張による面談もしておりますので、お気軽にご相談ください。

また、土日にも対応しますので、事前にご連絡いただければ、ご予約を承ります。

| 対応エリア | 東京都東久留米市を中心に、西東京市、清瀬市、東村山市、東大和市、武蔵村山市、武蔵野市、小金井市、小平市、国分寺市、立川市、所沢市、入間市、新座市、朝霞市、練馬区、豊島区、板橋区、他東京23区、埼玉県、神奈川県 |

|---|

お気軽にお問合せください

ヤナガワ司法書士事務所

住所

〒203‐0053

東京都東久留米市本町1丁目3番20号 ヤマサビル403号室

アクセス

【電車の場合】

西武池袋線東久留米駅 西口徒歩1分

池袋方面からご来所される方

池袋駅⇒東久留米駅 急行でひばりが丘駅下車後、準急または普通にお乗換えして、1駅です(約20分)。

また、準急は停車します。

所沢方面からご来所される方

所沢駅⇒東久留米駅 準急あるいは普通で3駅です(約8分)。

【バスの場合】

武蔵小金井方面からご来所される方

武蔵小金井駅から東久留米駅西口行きの西武バスがあります。

朝霞台駅方面からご来所される方

朝霞台駅から東久留米駅東口行きの西武バスがあります。

新座駅方面からご来所される方

新座駅南口から東久留米駅東口行きの西武バスがあります。

受付時間

9:00~19:00

主な業務地域

東京都東久留米市を中心に、西東京市、清瀬市、東村山市、東大和市、武蔵村山市、武蔵野市、小金井市、小平市、国分寺市、立川市、練馬区、所沢市、入間市、新座市、朝霞市、練馬区、豊島区、板橋区

他東京23区、埼玉県、神奈川県